400-123-4567

400-123-4567

CICC:谁在香港股市主导? - 香港股票的流动性照

发布时间:2025-07-21 09:14

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! NA-印刷来源:CICC眼的尽头

香港股票市场和流动性:长资本 +资产短缺下的“终极”结构市场

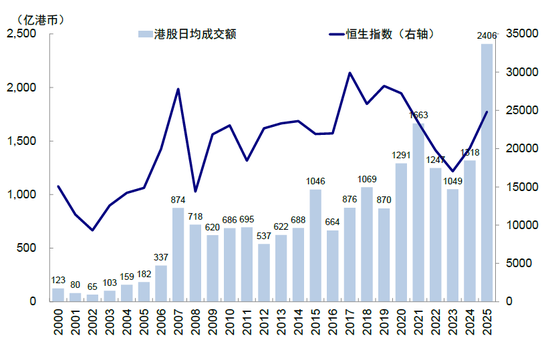

自2025年初以来,由于诸如DeepSeek,新的消费和创新药物等新叙事的持续兴起,香港股票市场继续保持活跃,甚至一次领导了全球市场。尽管自第二季度以来,外部关税挑战已经增加,国内增长和信用周期再次减弱,导致一般指数变化约24,000,并且在世界范围内表现不佳,但市场结构仍然活跃。 S Markethong的TOCK的主动流动性在以下方面特别可见:1)平均阳光射击量达到2406亿港元,增加了OF从平均阳光偏移1318亿港元到2024年的平均阳光转移超过80%,创造了很高的记录; 2)南行基金一直保持活跃,平均太阳流量为hk hk $ 61.5亿美元,几乎是平均每一天的两倍 - 至2024年至2024年。到今天为止,这一天的汇率为7.877亿港元,近787777亿美元,接近上一年的80079亿港元。

图表:从2025年初到现在,与去年相比,香港的平均转变增加了近80%。

资料来源:CICC研究部风

继续积极的流动性直接解释了我们最近在香港股票市场上看到的许多“异常”奇迹:

1)宏观镜头市场结构特别活跃:尽管中国的一般基础正在削弱,外部干扰持续不间断,但市场结构是活跃的,部门的上升和下降并继续旋转,例如AI,新的消费,现代医学,现代医学和其他转折。年度纽约;

图表:旋转不同的行业

资料来源:CICC研究系Factset

2)易于组成的团体和在流行部门的紧密交易:基金青睐的个别股票和部门将经历短期期望和赞赏的透支。我们通过交易和市场价值比例的比例来衡量“交通拥堵”,自年初以来,我们可以清楚地发现拥堵和扭曲不同的行业;

图表:不同行业的拥塞

资料来源:CICC研究部风

3)在香港列出了更多公司,包括高级公司;再融资将继续增加。自今年年初以来,已经列出了51个香港股票IPO,筹集的资金数量超过了1000亿港元的资金,超过了2024年的年度大小。其中,有10家A股公司已将其转移到香港股票,提供了70%的资金(“一个人都可以筹集到HOP(““大多数人)(“又有什么人可以筹集任何资金(”大街是人类? 195家公司仍在下半年。

图表:香港股票IPO和再融资今年不断活跃

资料来源:风,CICC研究部注意:数据至2025年6月30日

4)“新交易”显然是活跃的。我们针对“香港股票指南”中的香港股票IPO收集。 YI进行了详细的审查,并得出结论,由于整个市场的机制,从长远来看,返回香港股票的平均正率仅为51%,时间列表较少。机构仲裁没有扎实的机会,但是流动性和兴奋的调味局无疑会增强热情。

图表:香港股票破坏了自2015年以来第一天问题的可能性已达到51%

资料来源:CICC研究部风

5)AH Premium狭窄,一些单独的股票仍然有保费,例如Catl和Hengrui Medicine直到7月18日,分别以26%和14%的保费交换;总体体重平均AH溢价也狭窄,为126%。我们对“ A到H上市浪潮”有多少影响? 》》坚持认为,按照工业趋势和当时的外国投资美学的股票可以交换香港的保费,例如2016年至2019年的Conch Cement,但该规则不能被无休止地推断出来。在短期内,一般AH保费仍受到股息税维修中125%一致性的“隐藏底部”的限制。这就是为什么在3月下旬和6月下旬施压此水平之后,它通过分别跌入香港和Ang的股票而转变为A Ang的股票。

图表:General AH Premium缩小到126%

资料来源:CICC研究部风

宏观背景为香港股票市场创造了足够的环境环境,这是“更多的钱”(高资本)和“少回报”的融合(在缺乏资产)在“香港股票2025 Outlook:高资本和资产不足”中提到。丰富的流动性和有限的高质量物业将不可避免地导致大量资金,并且大多数仅符合高质量回报定义的物业都在香港股票(例如AI Internet,New Aptighting和Modern Medicine)。

From the point of view of the roe, the roe of the general market has escaped to the ongoing down -down run in recent years but almost not just stabilizing (indicating that PagsChina's credit is stabilized but has not expanded significantly), but some industries that have been improved are outperform sectors (such as media and hobbies and consumer services, which is also the main reason why Hong Kong stocks exceed A-Sharing and leading the market structure (even within the香港股票,超越成型的股票,表现不佳的股票,超越成型的股票,表现不佳和表现不佳的表现不佳和U指数尤为重要,表现不佳和表现不佳的香港股票特别重要。

图表:ROE结束并继续减少,但仅略微稳定

资料来源:CICC研究部风

图表:内部跑赢大盘索引指标之间的差异-IBA很重要

资料来源:风,CICC研究部注意:垂直轴是目标的体积

毫无疑问,今年活跃的主要和二级市场与主动流动性密切相关。此外,作为一个普通市场,流动性在香港股票中也比A股票市场发挥了重要作用。

那么,如何研究香港股票的供求状况?随后的进化如何以及关键是什么因素?我们在本文中提供了全景分析。

香港股票流动性照片:宏观“缺乏资产”,香港美元和美元流动性;南微地与IPO相比,海外的方向和资金

自今年年初以来,香港的一般流动性市场松散,可以从两个主要的宏观和微观市值供应和需求中理解,并且两者之间存在特定的关系。例如,这恰恰是由于宏观水平的增长疲软以及缺乏导致南部及其他地区持续资金流动的财产,许多公司在香港上市。

►宏观维度:这包括三个级别,这三个因素共同开发了上半年香港股票的基本流动性模式。 1)大陆流动性:丰富的资金(高资金),但缺乏高质量的财产(缺乏资产),这促进了南部持续的资金流量。 6月,中国在GDP中达到了330万元人民币,2.4倍。它不仅在秤上达到了纪录,而且GDP差距很高记录,居民部门的标称节省也在上升。但是,随着回报率和成本的回报,私营部门的基德托的检索仍在进行中,经济尚未在全球范围内回收,并且可能提供新的增长点或确定收益的所有者相对有限。在这种背景下,国内资金需要寻找有效的分配机会。无论是具有稳定回报的股息资产,还是具有增长财产的新经济部门,香港股票都具有优势的比较,这将吸引南部的基金加速流动。

图表:总金额丰富,但交货不平稳

资料来源:CICC研究部风

2)香港流动性:HKMA投资了大量的流动性,导致香港美元的流动性异常松散。 5月初,香港美元达到了强大的保证,香港货币当局投资了超出预期的大量流动性,导致银行体系的平衡急剧增加,而Hibor在零左右的急剧崩溃,营销市场非常丰富。

图表:HKMA在5月初发布了流动性,最近收回了香港。

资料来源:彭博,中国研究系研究部

3)外围美元流动性:第二季度也很松散。自4月以来,无论是在“贬值”的叙述之外,还是对美元资产的安全性,美元利率和美国利率的担忧不断降低,以及一些资金从美国撤退,并“返回自己的家”,这也不直接从香港股票中受益。

图表:自4月以来,美元的流动性的流动性已经松散

资料来源:彭博,中国研究系研究部

►微尺寸:1)南方:强烈流动。到目前为止,花的大小S接近去年。南方定价的力量略有增加和结构,目前南部交易的比例高达35%。其中,个人投资者(ETF)和贸易基金贡献了大量过量的增加。在今年的上半年,可能投资于香港股票的净流入375亿元人民币,每月增加10%,保险基金也在上升。

图表:可以在上半年投资的ETF的净流入相对较大

资料来源:CICC研究部风

2)外国资本:长期外国资本尚未返回,但是基于区域和交易的资金具有流出结构。今年,活跃的外国资本以77.8亿美元的价格流出了香港股票市场(相比之下,2024年同期为85.8亿美元),被动外国首都合计-129.2亿美元(相比之下,BI 7.58美元llion在2024年的同一个季节倒入)。

3)公司行为:IPO和提供区域的进步带来了一定的供应压力。在2024年同一时期的同一时期,筹集的资金数量几乎是6倍,分配中筹集的资金的规模达到了1358亿港元,超过了2023年和2024年的总数,但由于一般的资金,它并没有对流动性产生重大负面影响。

展望未来,如果在香港股票流动性的未来的PAG -Aralan中,您也可以从上面的驱动因素开始。就节奏而言,我们希望香港股票在第三季度面临边际厕所的压力。在很大程度上,下半年对资金需求的规模可能会持续甚至加速(IPO和分配超过3000亿港元),但是,如果资本供应速度的速度可以根据“赚钱的影响”加速(南方,外国资本和重新服务,则可能是BE大约3000亿港元)。

►宏观维度:1)高资本 +大陆缺乏财产的状况可能会继续,但我们应该关注A共共享的边缘是否增加。从信用周期的角度来看,政策的“有限努力”,“本地拉力”技术和新的消费使信贷的信贷不再倒退,但是在全球调整中很难改变。投资者需要继续寻找可以提供回报的结构性机会,并且可以继续进行长期资金(例如保险和其他分配给香港股票的资金)的趋势。 - 随着可以提供稳定回报的股息,一些投资者担心下降股息是否会使维持投资机会变得困难。利率下降的一年以及连续三年发布的先前股息所有权就是例子。但是,短期股息屁股由于赞赏透支,ET可能会经历曲折。目前的银行股票股息收获迅速下降,AH Premium紧张不到20%。

图表:日本保险机构在1990年代继续增加债券分配

资料来源:Haver,CICC研究系

图表:银行业的AH溢价低于20%。

资料来源:CICC研究部风

2)香港美元的流动性在第三季度严格。过去,希伯尔(Hibor)的急剧降低导致香港迅速减少到较弱的部分,并继续破坏HKMA干预机制。自6月上一开始以来,HKMA总共收回了872亿港元,占以前的投资量表的70%,总余额减少到864亿港元。 bagaman ang medyo katamtamang手术传播公司ng hkma ay hindi mahigpit na mahigpit ang ang pagkatubig(ang Magdamag at enero hibor ay 0.13%,1.13%,ayon sa pagkakakabanggit,Ayon sa pagkakabanggitY NASA ISANG MABABANG ANTA。 Paano Nakakaapekto Ang Hibor Sa Hong Kong股票?

图表:Hibor利率是前一段时间的一般增加

资料来源:CICC研究部风

3)美元流动性在第三季度也面临供应压力。一方面,在“大美丽”法案通过之后。另一方面,在4月中旬,对技术的投资速度,PFISCAL努力和新的股票引起了人们对“ De-US美元”和“三次杀害股票,债券和外交交易的杀害”的担忧,还将美元推向稳定甚至上升。在下半年我们认为,这也是与商定市场不同的主要提示(“全球市场2025下半年前景:共识的“ De-us Dollar”和“ Rel美国股票与美元之间的耕种”)。

►微型维度:1)南行资金:一年中南部相对确定的增长约为2000亿港元至3000亿港元,全年的合并流量可能超过1万亿港元,而流量可能会在今年下半年放缓。对于南行投资者而言,香港股票市场的长期数量仍然存在,但此后还会有一个短期透支。此外,作为一家机构,公共产品和保险的“弹药”可能与我想象的不一样。截至第一季度,大陆活跃资金的香港股票集中在股票上为30.8%,即使在最高的50%,他们也只能增加约2500亿港元(总股票处理总额为1.4.7亿美元的香港)。我们估计明年相对确定的南部增长约为2000亿港元(公共产品 + 200亿港元的1000亿港元保险)和合并的 - 年龄-year -old可以超过1万亿港元。相比之下,私募股权和个人投资者的流动以及流量的流量受到市场本身绩效的高度影响。在基于香港股票比率的上述基金上述类型的假设上升了5%,我们估计今年的流出规模可以达到900-11000亿港元。

2)外国资本:从长远来看,期望外国资本大规模回归欧洲和美国是不现实的,但是大量流量的空间也有限。自2022年以来定义数据,我们希望在EPFR口径下,活跃的外国资本可以继续从下半年的70亿美元流动,而被动外国资本预计将继续流向100亿美元。外国资本的积极回报是基本改善的上瘾指标。在基准下,信用周期很难在全球维修。同时,随后在中国和美国之间的关税干扰和潜在的金融部门的风险也可能增加外国资本返回中国市场的困难,例如将单个股票纳入限制清单,取消税收收入的取消,或排除库ESEAS和ETF BENCHMARK BENCHMARK索引。但是,在关税风暴之后,外国资本减少了对中国市场的分配。与基准相比,当前的分配比非常低,超过1PPT。因此,随后的大流量的可能性非常有限。同时,一些区域贸易和资金仍然愿意提供香港股票的高质量股票和结构性亮点,并且仍然有望吸引某些资金。

图表:目前,中国股票中外国资本的积极分配小于基准1PPT

资料来源:EPFR,CICC研究系研究

3)IPO,分配和重新购买:预计下半年额外的IPO将增加1,200亿港元。分配可以在今年上半年进行,新增加约1,50-200亿港元,重新购买可以增加1000亿港元。自2013年以来,香港证券交易所的IPOSA数据条款在交付表格账户账户后成功列出了63%的公司,但只有60%的公司可以在表格第一次交付后的适当阶段通过听证会,其中大多数人需要进行第二或许多交付。如果我们参考此比例,考虑到香港证券交易所根据上一家开发促进IPO申请,并伴随着列表N申请NG 195处理,估计今年可以在香港列出约80家公司。自2015年以来,每个香港股票IPO的平均筹资量表在香港拥有15亿美元。我们估计下半年可能需要1,200亿港元。在分配方面,公司的完善时间和规模不仅取决于其扩展的特定需求,而且还将受到市场环境的影响。 2025年上半年,香港股票的再融资量达到1738亿港元。根据可疑的基准,下半年香港股票清单之后的筹款规模可能会继续提高到上一个水平,预计下半年在下半年,进一步的筹款将由1500-100亿港元筹集。在重新考虑的方面,香港证券交易所于2024年6月实施了财政部股票改革,使上市公司可以将股票的股票持有作为国库券而不是强迫取消,从而增强了企业的热情并重新购买。自2025年以来,香港股票重新购买一直在加热,共有209家公司参与购买,重新购买的金额达到10032亿港元。在下半年的重新购买成本可能与大约1000亿港元的上半年相同。

图表:在2025年上半年,再融资量表超过1700亿港元

资料来源:风,CICC研究部注意:数据至2025年6月30日

市场建议和规定:指数水平的MSUCCESS需要过多的催化剂;建议仍然专注于结构,并提出“新哑铃”配置

希望支持香港股票的香港股票市场的长期宏观因素不开放,大量资金但高质量物业的局势可能会持续下去。但是,就节奏而言,第三季度在许多方面都面临着边际流动性的压力,包括可以继续恢复流动性的HKMA,周围的美元限制和IPO/分配仍然具有特定的供应压力,这可能无法确定引起某些干扰。同时,发展减慢,政策努力减慢,关税谈判也有所不同。但是,让我们仍然提醒您,如果波动可以成为重新插入的更好机会,那么“主动崩溃干预和兴奋时收入中等”仍然是一种有效的方法。

图表:香港股票资本市场在今年上半年散落

资料来源:Wind,EPFR,IFIND,CICC研究部

从角度来看,当前充满活力的洪森指数的重量风险溢价降至6%,略低于去年10月初的水平。无论是对DeepSeek资产的重新评估,去年的“ 924”市场,还是2023年初放松流行期间市场上的观点,Hang Seng Index的6%风险溢价似乎是一个重要的阻塞。短期维修的空间可能有限,进一步扩大的欣赏是需要更多的催化剂。因此,1)在基准情况下,如果收入没有减少,但是如果没有今天的技术领域的帮助,则悬挂指数可能会改变约24,000点;

图表:在基准状况下,Hang Seng指数范围24,000点的变化

资料来源:彭博,中国研究系研究部

2)在乐观的情况下,拆除部门估计,当前的新消费 +创新药品部门的风险溢价为0.6%,接近2022年底的流行病的预防水平;旧经济部门(例如银行)的风险溢价为8.3%,在2021年的经济周期和住房价格少于9.1%;其他新经济部门(互联网等)的风险溢价为3.0%,比3月下旬的AI市场低点高今年。如果今年3月下旬,技术部门的保费风险较低,那么新的消费者/创新毒品和银行业的感觉保持不变,而Hang Seng Index匹配了近26,000点。

图表:清除状况达到26,000,但需要更多的催化剂

资料来源:CICC研究系Factset

但是市场可以取得有效的突破吗?在“香港股票2025年下半年前景:资金和资产短缺”中,我们提到确定中国信用周期方向的关键是关税,财务和AI。因此,我们需要研究这三个亲戚的亲属 - 这个孩子在先前的高点中:1)财务:关税的衰落减少了财政努力。即使将来再次升级,也可能要等到8月12日以来的第三次豁免季度结束; 2)关税:如果可能比当前的10%更好,否则就无需展览RT,特别是如果东南亚的某些国家施加额外的出口限制,请注意; 3)AI:最近在电子商务互联网上安排情感的人,但只能为结构做出贡献。同时,与春季庆祝活动后的干扰相比,当前的情绪更加“平静”,随后需要通过LeapFrog模型迭代或突破性应用程序实施来促进。

因此,指数的有效突破和持续增长的升温需要更多的催化剂,超过了较高的“高基础”,我们建议基于结构的条件是主要重点。在信用周期稳定但难以扩展之前,以稳定的回报(股息) +增长回报(增长)调整哑铃 +增长回报(增长)仍然是最好的方法。但是,“新哑铃”可以以分阶段的方式在哑铃的两端稍微旋转。基本原则是在合理的职位上购买正确的部门。

►股息:长期逻辑是稳定的,但是银行业透支了短期欣赏,并可能稍微转向保险,等等。用作逐步下降趋势的听力工具。但是,在银行业显着增长之后,短期透支升值和溢价低于20%的溢价,造成的吸引力也将面临压力。可以考虑保险领域中某些银行职位的流通,这些阶段也从股息的高逻辑中受益,并且仍然具有吸引人的股息。

►增长:新消费在短期内有许多透支,包括AI应用,机器人和创新药物。在短期内,新的消费透支更为明显。可以在短时间内处理创新的药物急剧上升,长期逻辑和节奏。相比之下,期望不是一个令人兴奋的AI应用程序和与机器人相关的领域,可以提前伏击或更好的选择。特定方向包括:1)AI应用程序,涵盖了游戏,短代视频,软件,教育等子方向; 2)机器人行业的链,尤其是专注于主组件的领域。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! NA-印刷来源:CICC眼的尽头

香港股票市场和流动性:长资本 +资产短缺下的“终极”结构市场

自2025年初以来,由于诸如DeepSeek,新的消费和创新药物等新叙事的持续兴起,香港股票市场继续保持活跃,甚至一次领导了全球市场。尽管自第二季度以来,外部关税挑战已经增加,国内增长和信用周期再次减弱,导致一般指数变化约24,000,并且在世界范围内表现不佳,但市场结构仍然活跃。 S Markethong的TOCK的主动流动性在以下方面特别可见:1)平均阳光射击量达到2406亿港元,增加了OF从平均阳光偏移1318亿港元到2024年的平均阳光转移超过80%,创造了很高的记录; 2)南行基金一直保持活跃,平均太阳流量为hk hk $ 61.5亿美元,几乎是平均每一天的两倍 - 至2024年至2024年。到今天为止,这一天的汇率为7.877亿港元,近787777亿美元,接近上一年的80079亿港元。

图表:从2025年初到现在,与去年相比,香港的平均转变增加了近80%。

资料来源:CICC研究部风

继续积极的流动性直接解释了我们最近在香港股票市场上看到的许多“异常”奇迹:

1)宏观镜头市场结构特别活跃:尽管中国的一般基础正在削弱,外部干扰持续不间断,但市场结构是活跃的,部门的上升和下降并继续旋转,例如AI,新的消费,现代医学,现代医学和其他转折。年度纽约;

图表:旋转不同的行业

资料来源:CICC研究系Factset

2)易于组成的团体和在流行部门的紧密交易:基金青睐的个别股票和部门将经历短期期望和赞赏的透支。我们通过交易和市场价值比例的比例来衡量“交通拥堵”,自年初以来,我们可以清楚地发现拥堵和扭曲不同的行业;

图表:不同行业的拥塞

资料来源:CICC研究部风

3)在香港列出了更多公司,包括高级公司;再融资将继续增加。自今年年初以来,已经列出了51个香港股票IPO,筹集的资金数量超过了1000亿港元的资金,超过了2024年的年度大小。其中,有10家A股公司已将其转移到香港股票,提供了70%的资金(“一个人都可以筹集到HOP(““大多数人)(“又有什么人可以筹集任何资金(”大街是人类? 195家公司仍在下半年。

图表:香港股票IPO和再融资今年不断活跃

资料来源:风,CICC研究部注意:数据至2025年6月30日

4)“新交易”显然是活跃的。我们针对“香港股票指南”中的香港股票IPO收集。 YI进行了详细的审查,并得出结论,由于整个市场的机制,从长远来看,返回香港股票的平均正率仅为51%,时间列表较少。机构仲裁没有扎实的机会,但是流动性和兴奋的调味局无疑会增强热情。

图表:香港股票破坏了自2015年以来第一天问题的可能性已达到51%

资料来源:CICC研究部风

5)AH Premium狭窄,一些单独的股票仍然有保费,例如Catl和Hengrui Medicine直到7月18日,分别以26%和14%的保费交换;总体体重平均AH溢价也狭窄,为126%。我们对“ A到H上市浪潮”有多少影响? 》》坚持认为,按照工业趋势和当时的外国投资美学的股票可以交换香港的保费,例如2016年至2019年的Conch Cement,但该规则不能被无休止地推断出来。在短期内,一般AH保费仍受到股息税维修中125%一致性的“隐藏底部”的限制。这就是为什么在3月下旬和6月下旬施压此水平之后,它通过分别跌入香港和Ang的股票而转变为A Ang的股票。

图表:General AH Premium缩小到126%

资料来源:CICC研究部风

宏观背景为香港股票市场创造了足够的环境环境,这是“更多的钱”(高资本)和“少回报”的融合(在缺乏资产)在“香港股票2025 Outlook:高资本和资产不足”中提到。丰富的流动性和有限的高质量物业将不可避免地导致大量资金,并且大多数仅符合高质量回报定义的物业都在香港股票(例如AI Internet,New Aptighting和Modern Medicine)。

From the point of view of the roe, the roe of the general market has escaped to the ongoing down -down run in recent years but almost not just stabilizing (indicating that PagsChina's credit is stabilized but has not expanded significantly), but some industries that have been improved are outperform sectors (such as media and hobbies and consumer services, which is also the main reason why Hong Kong stocks exceed A-Sharing and leading the market structure (even within the香港股票,超越成型的股票,表现不佳的股票,超越成型的股票,表现不佳和表现不佳的表现不佳和U指数尤为重要,表现不佳和表现不佳的香港股票特别重要。

图表:ROE结束并继续减少,但仅略微稳定

资料来源:CICC研究部风

图表:内部跑赢大盘索引指标之间的差异-IBA很重要

资料来源:风,CICC研究部注意:垂直轴是目标的体积

毫无疑问,今年活跃的主要和二级市场与主动流动性密切相关。此外,作为一个普通市场,流动性在香港股票中也比A股票市场发挥了重要作用。

那么,如何研究香港股票的供求状况?随后的进化如何以及关键是什么因素?我们在本文中提供了全景分析。

香港股票流动性照片:宏观“缺乏资产”,香港美元和美元流动性;南微地与IPO相比,海外的方向和资金

自今年年初以来,香港的一般流动性市场松散,可以从两个主要的宏观和微观市值供应和需求中理解,并且两者之间存在特定的关系。例如,这恰恰是由于宏观水平的增长疲软以及缺乏导致南部及其他地区持续资金流动的财产,许多公司在香港上市。

►宏观维度:这包括三个级别,这三个因素共同开发了上半年香港股票的基本流动性模式。 1)大陆流动性:丰富的资金(高资金),但缺乏高质量的财产(缺乏资产),这促进了南部持续的资金流量。 6月,中国在GDP中达到了330万元人民币,2.4倍。它不仅在秤上达到了纪录,而且GDP差距很高记录,居民部门的标称节省也在上升。但是,随着回报率和成本的回报,私营部门的基德托的检索仍在进行中,经济尚未在全球范围内回收,并且可能提供新的增长点或确定收益的所有者相对有限。在这种背景下,国内资金需要寻找有效的分配机会。无论是具有稳定回报的股息资产,还是具有增长财产的新经济部门,香港股票都具有优势的比较,这将吸引南部的基金加速流动。

图表:总金额丰富,但交货不平稳

资料来源:CICC研究部风

2)香港流动性:HKMA投资了大量的流动性,导致香港美元的流动性异常松散。 5月初,香港美元达到了强大的保证,香港货币当局投资了超出预期的大量流动性,导致银行体系的平衡急剧增加,而Hibor在零左右的急剧崩溃,营销市场非常丰富。

图表:HKMA在5月初发布了流动性,最近收回了香港。

资料来源:彭博,中国研究系研究部

3)外围美元流动性:第二季度也很松散。自4月以来,无论是在“贬值”的叙述之外,还是对美元资产的安全性,美元利率和美国利率的担忧不断降低,以及一些资金从美国撤退,并“返回自己的家”,这也不直接从香港股票中受益。

图表:自4月以来,美元的流动性的流动性已经松散

资料来源:彭博,中国研究系研究部

►微尺寸:1)南方:强烈流动。到目前为止,花的大小S接近去年。南方定价的力量略有增加和结构,目前南部交易的比例高达35%。其中,个人投资者(ETF)和贸易基金贡献了大量过量的增加。在今年的上半年,可能投资于香港股票的净流入375亿元人民币,每月增加10%,保险基金也在上升。

图表:可以在上半年投资的ETF的净流入相对较大

资料来源:CICC研究部风

2)外国资本:长期外国资本尚未返回,但是基于区域和交易的资金具有流出结构。今年,活跃的外国资本以77.8亿美元的价格流出了香港股票市场(相比之下,2024年同期为85.8亿美元),被动外国首都合计-129.2亿美元(相比之下,BI 7.58美元llion在2024年的同一个季节倒入)。

3)公司行为:IPO和提供区域的进步带来了一定的供应压力。在2024年同一时期的同一时期,筹集的资金数量几乎是6倍,分配中筹集的资金的规模达到了1358亿港元,超过了2023年和2024年的总数,但由于一般的资金,它并没有对流动性产生重大负面影响。

展望未来,如果在香港股票流动性的未来的PAG -Aralan中,您也可以从上面的驱动因素开始。就节奏而言,我们希望香港股票在第三季度面临边际厕所的压力。在很大程度上,下半年对资金需求的规模可能会持续甚至加速(IPO和分配超过3000亿港元),但是,如果资本供应速度的速度可以根据“赚钱的影响”加速(南方,外国资本和重新服务,则可能是BE大约3000亿港元)。

►宏观维度:1)高资本 +大陆缺乏财产的状况可能会继续,但我们应该关注A共共享的边缘是否增加。从信用周期的角度来看,政策的“有限努力”,“本地拉力”技术和新的消费使信贷的信贷不再倒退,但是在全球调整中很难改变。投资者需要继续寻找可以提供回报的结构性机会,并且可以继续进行长期资金(例如保险和其他分配给香港股票的资金)的趋势。 - 随着可以提供稳定回报的股息,一些投资者担心下降股息是否会使维持投资机会变得困难。利率下降的一年以及连续三年发布的先前股息所有权就是例子。但是,短期股息屁股由于赞赏透支,ET可能会经历曲折。目前的银行股票股息收获迅速下降,AH Premium紧张不到20%。

图表:日本保险机构在1990年代继续增加债券分配

资料来源:Haver,CICC研究系

图表:银行业的AH溢价低于20%。

资料来源:CICC研究部风

2)香港美元的流动性在第三季度严格。过去,希伯尔(Hibor)的急剧降低导致香港迅速减少到较弱的部分,并继续破坏HKMA干预机制。自6月上一开始以来,HKMA总共收回了872亿港元,占以前的投资量表的70%,总余额减少到864亿港元。 bagaman ang medyo katamtamang手术传播公司ng hkma ay hindi mahigpit na mahigpit ang ang pagkatubig(ang Magdamag at enero hibor ay 0.13%,1.13%,ayon sa pagkakakabanggit,Ayon sa pagkakabanggitY NASA ISANG MABABANG ANTA。 Paano Nakakaapekto Ang Hibor Sa Hong Kong股票?

图表:Hibor利率是前一段时间的一般增加

资料来源:CICC研究部风

3)美元流动性在第三季度也面临供应压力。一方面,在“大美丽”法案通过之后。另一方面,在4月中旬,对技术的投资速度,PFISCAL努力和新的股票引起了人们对“ De-US美元”和“三次杀害股票,债券和外交交易的杀害”的担忧,还将美元推向稳定甚至上升。在下半年我们认为,这也是与商定市场不同的主要提示(“全球市场2025下半年前景:共识的“ De-us Dollar”和“ Rel美国股票与美元之间的耕种”)。

►微型维度:1)南行资金:一年中南部相对确定的增长约为2000亿港元至3000亿港元,全年的合并流量可能超过1万亿港元,而流量可能会在今年下半年放缓。对于南行投资者而言,香港股票市场的长期数量仍然存在,但此后还会有一个短期透支。此外,作为一家机构,公共产品和保险的“弹药”可能与我想象的不一样。截至第一季度,大陆活跃资金的香港股票集中在股票上为30.8%,即使在最高的50%,他们也只能增加约2500亿港元(总股票处理总额为1.4.7亿美元的香港)。我们估计明年相对确定的南部增长约为2000亿港元(公共产品 + 200亿港元的1000亿港元保险)和合并的 - 年龄-year -old可以超过1万亿港元。相比之下,私募股权和个人投资者的流动以及流量的流量受到市场本身绩效的高度影响。在基于香港股票比率的上述基金上述类型的假设上升了5%,我们估计今年的流出规模可以达到900-11000亿港元。

2)外国资本:从长远来看,期望外国资本大规模回归欧洲和美国是不现实的,但是大量流量的空间也有限。自2022年以来定义数据,我们希望在EPFR口径下,活跃的外国资本可以继续从下半年的70亿美元流动,而被动外国资本预计将继续流向100亿美元。外国资本的积极回报是基本改善的上瘾指标。在基准下,信用周期很难在全球维修。同时,随后在中国和美国之间的关税干扰和潜在的金融部门的风险也可能增加外国资本返回中国市场的困难,例如将单个股票纳入限制清单,取消税收收入的取消,或排除库ESEAS和ETF BENCHMARK BENCHMARK索引。但是,在关税风暴之后,外国资本减少了对中国市场的分配。与基准相比,当前的分配比非常低,超过1PPT。因此,随后的大流量的可能性非常有限。同时,一些区域贸易和资金仍然愿意提供香港股票的高质量股票和结构性亮点,并且仍然有望吸引某些资金。

图表:目前,中国股票中外国资本的积极分配小于基准1PPT

资料来源:EPFR,CICC研究系研究

3)IPO,分配和重新购买:预计下半年额外的IPO将增加1,200亿港元。分配可以在今年上半年进行,新增加约1,50-200亿港元,重新购买可以增加1000亿港元。自2013年以来,香港证券交易所的IPOSA数据条款在交付表格账户账户后成功列出了63%的公司,但只有60%的公司可以在表格第一次交付后的适当阶段通过听证会,其中大多数人需要进行第二或许多交付。如果我们参考此比例,考虑到香港证券交易所根据上一家开发促进IPO申请,并伴随着列表N申请NG 195处理,估计今年可以在香港列出约80家公司。自2015年以来,每个香港股票IPO的平均筹资量表在香港拥有15亿美元。我们估计下半年可能需要1,200亿港元。在分配方面,公司的完善时间和规模不仅取决于其扩展的特定需求,而且还将受到市场环境的影响。 2025年上半年,香港股票的再融资量达到1738亿港元。根据可疑的基准,下半年香港股票清单之后的筹款规模可能会继续提高到上一个水平,预计下半年在下半年,进一步的筹款将由1500-100亿港元筹集。在重新考虑的方面,香港证券交易所于2024年6月实施了财政部股票改革,使上市公司可以将股票的股票持有作为国库券而不是强迫取消,从而增强了企业的热情并重新购买。自2025年以来,香港股票重新购买一直在加热,共有209家公司参与购买,重新购买的金额达到10032亿港元。在下半年的重新购买成本可能与大约1000亿港元的上半年相同。

图表:在2025年上半年,再融资量表超过1700亿港元

资料来源:风,CICC研究部注意:数据至2025年6月30日

市场建议和规定:指数水平的MSUCCESS需要过多的催化剂;建议仍然专注于结构,并提出“新哑铃”配置

希望支持香港股票的香港股票市场的长期宏观因素不开放,大量资金但高质量物业的局势可能会持续下去。但是,就节奏而言,第三季度在许多方面都面临着边际流动性的压力,包括可以继续恢复流动性的HKMA,周围的美元限制和IPO/分配仍然具有特定的供应压力,这可能无法确定引起某些干扰。同时,发展减慢,政策努力减慢,关税谈判也有所不同。但是,让我们仍然提醒您,如果波动可以成为重新插入的更好机会,那么“主动崩溃干预和兴奋时收入中等”仍然是一种有效的方法。

图表:香港股票资本市场在今年上半年散落

资料来源:Wind,EPFR,IFIND,CICC研究部

从角度来看,当前充满活力的洪森指数的重量风险溢价降至6%,略低于去年10月初的水平。无论是对DeepSeek资产的重新评估,去年的“ 924”市场,还是2023年初放松流行期间市场上的观点,Hang Seng Index的6%风险溢价似乎是一个重要的阻塞。短期维修的空间可能有限,进一步扩大的欣赏是需要更多的催化剂。因此,1)在基准情况下,如果收入没有减少,但是如果没有今天的技术领域的帮助,则悬挂指数可能会改变约24,000点;

图表:在基准状况下,Hang Seng指数范围24,000点的变化

资料来源:彭博,中国研究系研究部

2)在乐观的情况下,拆除部门估计,当前的新消费 +创新药品部门的风险溢价为0.6%,接近2022年底的流行病的预防水平;旧经济部门(例如银行)的风险溢价为8.3%,在2021年的经济周期和住房价格少于9.1%;其他新经济部门(互联网等)的风险溢价为3.0%,比3月下旬的AI市场低点高今年。如果今年3月下旬,技术部门的保费风险较低,那么新的消费者/创新毒品和银行业的感觉保持不变,而Hang Seng Index匹配了近26,000点。

图表:清除状况达到26,000,但需要更多的催化剂

资料来源:CICC研究系Factset

但是市场可以取得有效的突破吗?在“香港股票2025年下半年前景:资金和资产短缺”中,我们提到确定中国信用周期方向的关键是关税,财务和AI。因此,我们需要研究这三个亲戚的亲属 - 这个孩子在先前的高点中:1)财务:关税的衰落减少了财政努力。即使将来再次升级,也可能要等到8月12日以来的第三次豁免季度结束; 2)关税:如果可能比当前的10%更好,否则就无需展览RT,特别是如果东南亚的某些国家施加额外的出口限制,请注意; 3)AI:最近在电子商务互联网上安排情感的人,但只能为结构做出贡献。同时,与春季庆祝活动后的干扰相比,当前的情绪更加“平静”,随后需要通过LeapFrog模型迭代或突破性应用程序实施来促进。

因此,指数的有效突破和持续增长的升温需要更多的催化剂,超过了较高的“高基础”,我们建议基于结构的条件是主要重点。在信用周期稳定但难以扩展之前,以稳定的回报(股息) +增长回报(增长)调整哑铃 +增长回报(增长)仍然是最好的方法。但是,“新哑铃”可以以分阶段的方式在哑铃的两端稍微旋转。基本原则是在合理的职位上购买正确的部门。

►股息:长期逻辑是稳定的,但是银行业透支了短期欣赏,并可能稍微转向保险,等等。用作逐步下降趋势的听力工具。但是,在银行业显着增长之后,短期透支升值和溢价低于20%的溢价,造成的吸引力也将面临压力。可以考虑保险领域中某些银行职位的流通,这些阶段也从股息的高逻辑中受益,并且仍然具有吸引人的股息。

►增长:新消费在短期内有许多透支,包括AI应用,机器人和创新药物。在短期内,新的消费透支更为明显。可以在短时间内处理创新的药物急剧上升,长期逻辑和节奏。相比之下,期望不是一个令人兴奋的AI应用程序和与机器人相关的领域,可以提前伏击或更好的选择。特定方向包括:1)AI应用程序,涵盖了游戏,短代视频,软件,教育等子方向; 2)机器人行业的链,尤其是专注于主组件的领域。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了